住宅ローン選びの

その前に

Eメールなら無料、住宅ローンの専門家がオンラインや実際にお会いして相談を承ることもできます。

※当サイトの掲載内容は提携専門家が監修したものではなく、サイト掲載内容と提携専門家の見解は異なる場合があります。

相談できる提携専門家の一例

-

- ファイナンシャルプランナー

- 井上 光章

相談できる提携専門家の一例

- 井上 光章

- 1級FP技能士、CFP、貸金業務取扱主任者

アルトゥルFP事務所代表。住宅ローンのコンサルティングを専門に行うファイナンシャルプランナー。13年で500件以上の有料コンサルティングを担当。

複数の金融機関を、金利だけでなく手数料や金利優遇条件等も含めて総合的に比較。プロならではのノウハウをご提供。面倒な手続きもサポート。

住宅ローンに関するセミナーも実績豊富。著書に「マイホームで年金を作る」(共著、評言社)など。コラム執筆も多数。

住宅ローンの借換えを考えている方、新たに住宅ローンを組む方、お気軽にご相談ください。

-

メニュー

- 住宅ローンFAQ

-

-

- 2023/10/21

- 消費者金融借入100万円、ローン通りますか?

-

- 2023/09/15

- 住宅ローンの審査の通りやすい金融機関を教えてほしい。

-

- 2023/09/07

- 自営業者はフラット35で借入可能ですか?条件を知りたいです。

-

- 2022/05/16

- 歴史的な円安で金利は上がりますか?

-

- 2022/02/28

- ウクライナ危機で金利は上がりますか?

-

- 2021/12/05

- インフレになったら金利は上がりますか?

-

- 2021/10/19

- 住宅ローンの破綻率ってどれくらいでしょうか?

-

- 2021/08/22

- 三井住友信託銀行で八大疾病特約+0.1%と+0.2%があるのですが、これは入ったほうが良いでしょうか?

-

- 2021/08/07

- 住宅ローンはどれくらい借りていいのですか?

-

- 2021/07/19

- 20代ですが低金利の間に住宅ローンを組もうかどうか悩んでいます。まだ早いでしょうか?

-

- 2021/06/28

- 住宅ローンの頭金はどれくらい貯めればいいのでしょうか?

-

- 2021/06/05

- 住宅ローンは変動金利がいいのですか?固定金利がいいのですか?

-

- 2021/05/08

- 妻ですが、夫が住宅ローンを申し込むと私が借りている内緒のカードローンもバレてしまうのでしょうか?

-

- 2021/04/26

- どういった場合にブラックリストに乗って住宅ローンを借りられなくなってしまうのですか?

-

- 2021/04/09

- コロナが終われば金利が上がりますか?

-

- 2021/03/15

- ネット銀行を考えていますが地方でも受け付けてもらえるものなのでしょうか?

-

- 2021/03/07

- アメリカの金利が上がると日本の金利も上がるのですか?

-

- 2021/02/05

- 複数の銀行に申し込んでもいいのでしょうか?

-

- 住宅ローン入門

-

-

- [住宅ローン入門014]

- 関西で住宅ローンを利用する人はどれくらい?

-

- [住宅ローン入門013]

- 戸建で住宅ローンを利用する人の自己資金比率は?

-

- [住宅ローン入門012]

- 戸建で住宅ローンを利用する人の年収は?

-

- [住宅ローン入門011]

- 戸建で住宅ローンを利用する人のライフステージは?

-

- [住宅ローン入門010]

- 戸建で住宅ローンを利用する人の年齢は?

-

- [住宅ローン入門009]

- 戸建で住宅ローン借入額の平均は?過去からの推移は?

-

- [住宅ローン入門008]

- 住宅ローン単独名義とペアローンの割合は?

-

- [住宅ローン入門007]

- 住宅ローン借入額の平均は?過去からの推移は?

-

- [住宅ローン入門006]

- 住宅ローンを利用する人の自己資金比率は?

-

- [住宅ローン入門005]

- 住宅ローンを利用する人の年収は?

-

- [住宅ローン入門004]

- 住宅ローンを利用する人のライフステージは?

-

- [住宅ローン入門003]

- 住宅ローンを利用する人の年齢は?

-

- [住宅ローン入門002]

- 住宅ローンを利用する人はどれくらい?

-

- [住宅ローン入門001]

- なぜ住宅ローンを利用しないといけないのですか?

-

- 住宅ローンコラム

-

-

- 2024/08/26

- 2024年9月の住宅ローン金利予測(その2)

-

- 2024/08/01

- 2024年8月の住宅ローン金利動向と2024年9月の住宅ローン金利予測

-

- 2024/07/30

- 2024年8月のフラット35金利速報

-

- 2024/07/23

- 2024年8月の住宅ローン金利予測(その2)

-

- 2024/07/01

- 2024年7月の住宅ローン金利動向と2024年8月の住宅ローン金利予測

-

- 2024/06/27

- 2024年7月のフラット35金利速報

-

- 2024/06/25

- 2024年7月の住宅ローン金利予測(その2)

-

- 2024/06/03

- 2024年6月の住宅ローン金利動向と2024年7月の住宅ローン金利予測

-

- 2024/05/31

- 2024年6月の変動金利速報

-

- 2024/05/30

- 2024年6月のフラット35金利速報

-

- 2024/05/24

- 2024年6月の住宅ローン金利予測(その2)

-

- 2024/05/01

- 2024年5月の住宅ローン金利動向と2024年6月の住宅ローン金利予測

-

- 2024/04/30

- 2024年5月の変動金利速報

-

- 2024/04/27

- 2024年5月のフラット35金利速報

-

- 2024/04/19

- 2024年5月の住宅ローン金利予測(その2)

-

- 2024/04/01

- 2024年4月の住宅ローン金利動向と2024年5月の住宅ローン金利予測

-

- 2024/03/29

- 2024年4月の変動金利速報

-

- 2024/03/28

- 2024年4月のフラット35金利速報

-

- 2024/03/22

- 2024年4月の住宅ローン金利予測(その2)

-

- 2024/03/01

- 2024年3月の住宅ローン金利動向と2024年4月の住宅ローン金利予測

-

- 2024/02/29

- 2024年3月の変動金利速報

-

- 2024/02/28

- 2024年3月のフラット35金利速報

-

- 2024/02/23

- 2024年3月の住宅ローン金利予測(その2)

-

- 2024/02/01

- 2024年2月の住宅ローン金利動向と2024年3月の住宅ローン金利予測

-

- 2024/01/31

- 2024年2月の変動金利速報

-

- 2024/01/30

- 2024年2月のフラット35金利速報

-

- 2024/01/22

- 2024年2月の住宅ローン金利予測(その2)

-

- 2024/01/01

- 2024年1月の住宅ローン金利動向と2024年2月の住宅ローン金利予測

-

- 2023/12/29

- 2024年1月の変動金利速報

-

- 2023/12/28

- 2024年1月のフラット35金利速報

-

- 2023/12/22

- 2024年1月の住宅ローン金利予測(その2)

-

- 2023/12/01

- 2023年12月の住宅ローン金利動向と2024年1月の住宅ローン金利予測

-

- 2023/11/30

- 2023年12月の変動金利速報

-

- 2023/11/29

- 2023年12月のフラット35金利速報

-

- 2023/11/21

- 2023年12月の住宅ローン金利予測(その2)

-

- 2023/11/01

- 2023年11月の住宅ローン金利動向と2023年12月の住宅ローン金利予測

-

- 2023/10/31

- 2023年11月の変動金利速報

-

- 2023/10/30

- 2023年11月のフラット35金利速報

-

- 2023/10/24

- 2023年11月の住宅ローン金利予測(その2)

-

- 2023/10/02

- 2023年10月の住宅ローン金利動向と2023年11月の住宅ローン金利予測

-

- 2023/09/29

- 2023年10月の変動金利速報

-

- 2023/09/28

- 2023年10月のフラット35金利速報

-

- 2023/09/21

- 2023年10月の住宅ローン金利予測(その2)

-

- 2023/09/01

- 2023年9月の住宅ローン金利動向と2023年10月の住宅ローン金利予測

-

- 2023/08/31

- 2023年9月の変動金利速報

-

- 2023/08/18

- 2023年9月の住宅ローン金利予測(その2)

-

- 2023/08/01

- 2023年8月の住宅ローン金利動向と2023年9月の住宅ローン金利予測

-

- 2023/07/31

- 2023年8月の変動金利速報

-

- 2023/07/28

- 2023年8月のフラット35金利速報

-

- 2023/07/24

- 2023年8月の住宅ローン金利予測(その2)

-

- 2023/07/03

- 2023年7月の住宅ローン金利動向と2023年8月の住宅ローン金利予測

-

- 2023/06/30

- 2023年7月の変動金利速報

-

- 2023/06/29

- 2023年7月のフラット35金利速報

-

- 2023/06/27

- 2023年7月の住宅ローン金利予測(その2)

-

- 2023/06/01

- 2023年6月の住宅ローン金利動向と2023年7月の住宅ローン金利予測

-

- 2023/05/31

- 2023年6月の変動金利速報

-

- 2023/05/30

- 2023年6月のフラット35金利速報

-

- 2023/05/26

- 2023年6月の住宅ローン金利予測(その2)

-

- 2023/05/01

- 2023年5月の住宅ローン金利動向と2023年6月の住宅ローン金利予測

-

- 2023/04/28

- 2023年5月の変動金利速報

-

- 2023/04/27

- 2023年5月のフラット35金利速報

-

- 2023/04/22

- 2023年5月の住宅ローン金利予測(その2)

-

- 2023/04/03

- 2023年4月の住宅ローン金利動向と2023年5月の住宅ローン金利予測

-

- 2023/03/31

- 2023年4月の変動金利速報

-

- 2023/03/30

- 2023年4月のフラット35金利速報

-

- 2023/03/21

- 2023年4月の住宅ローン金利予測(その2)

-

- 2023/03/01

- 2023年3月の住宅ローン金利動向と2023年4月の住宅ローン金利予測

-

- 2023/02/28

- 2023年3月の変動金利速報

-

- 2023/02/27

- 2023年3月のフラット35金利速報

-

- 2023/02/17

- 2023年3月の住宅ローン金利予測(その2)

-

- 2023/02/01

- 2023年2月の住宅ローン金利動向と2023年3月の住宅ローン金利予測

-

- 2023/01/31

- 2023年2月の変動金利速報

-

- 2023/01/31

- 2023年2月のフラット35金利速報

-

- 2023/01/26

- 2023年2月の住宅ローン金利予測(その2)

-

- 2023/01/04

- 2023年1月の住宅ローン金利動向と2023年2月の住宅ローン金利予測

-

- 2023/01/01

- 2023年1月の変動金利速報

-

- 2022/12/29

- 2023年1月のフラット35金利速報

-

- 2022/12/27

- 2023年1月の住宅ローン金利予測(その2)

-

- 2022/12/02

- 2022年12月の住宅ローン金利動向と2023年1月の住宅ローン金利予測

-

- 2022/11/30

- 2022年12月の変動金利速報

-

- 2022/11/30

- 2022年12月のフラット35金利速報

-

- 2022/11/18

- 2022年12月の住宅ローン金利予測(その2)

-

- 2022/11/01

- 2022年11月の住宅ローン金利動向と2022年12月の住宅ローン金利予測

-

- 2022/10/31

- 2022年11月の変動金利速報

-

- 2022/10/28

- 2022年11月のフラット35金利速報

-

- 2022/10/25

- 2022年11月の住宅ローン金利予測(その2)

-

- 2022/10/03

- 2022年10月の住宅ローン金利動向と2022年11月の住宅ローン金利予測

-

- 2022/10/01

- 2022年10月の変動金利速報

-

- 2022/09/30

- 2022年10月のフラット35金利速報

-

- 2022/09/20

- 2022年10月の住宅ローン金利予測(その2)

-

- 2022/09/01

- 2022年9月の住宅ローン金利動向と2022年10月の住宅ローン金利予測

-

- 2022/08/30

- 2022年9月のフラット35金利速報

-

- 2022/08/23

- 2022年9月の住宅ローン金利予測(その2)

-

- 2022/08/01

- 2022年8月の住宅ローン金利動向と2022年9月の住宅ローン金利予測

-

- 2022/07/30

- 2022年8月の変動金利速報

-

- 2022/07/29

- 2022年8月のフラット35金利速報

-

- 2022/07/22

- 2022年8月の住宅ローン金利予測(その2)

-

- 2022/07/01

- 2022年7月の住宅ローン金利動向と2022年8月の住宅ローン金利予測

-

- 2022/06/30

- 2022年7月の変動金利速報

-

- 2022/06/29

- 2022年7月のフラット35金利速報

-

- 2022/06/24

- 2022年7月の住宅ローン金利予測(その2)

-

- 2022/06/02

- 2022年6月の住宅ローン金利動向と2022年7月の住宅ローン金利予測

-

- 2022/05/31

- 2022年6月の変動金利速報

-

- 2022/05/30

- 2022年6月のフラット35金利速報

-

- 2022/05/24

- 2022年6月の住宅ローン金利予測(その2)

-

- 2022/05/02

- 2022年5月の住宅ローン金利動向と2022年6月の住宅ローン金利予測

-

- 2022/04/28

- 2022年5月の変動金利速報

-

- 2022/04/28

- 2022年5月のフラット35金利速報

-

- 2022/04/23

- 2022年5月の住宅ローン金利予測(その2)

-

- 2022/04/01

- 2022年4月の住宅ローン金利動向と2022年5月の住宅ローン金利予測

-

- 2022/03/31

- 2022年4月の変動金利速報

-

- 2022/03/30

- 2022年4月のフラット35金利速報

-

- 2022/03/18

- 2022年4月の住宅ローン金利予測(その2)

-

- 2022/03/01

- 2022年3月の住宅ローン金利動向と2022年4月の住宅ローン金利予測

-

- 2022/02/28

- 2022年3月の変動金利速報

-

- 2022/02/26

- 2022年3月のフラット35金利速報

-

- 2022/02/17

- 2022年3月の住宅ローン金利予測(その2)

-

- 2022/02/01

- 2022年2月の住宅ローン金利動向と2022年3月の住宅ローン金利予測

-

- 2022/01/31

- 2022年2月の変動金利速報

-

- 2022/01/30

- 2022年2月のフラット35金利速報

-

- 2022/01/24

- 2022年2月の住宅ローン金利予測(その2)

-

- 2022/01/04

- 2022年1月の住宅ローン金利動向と2022年2月の住宅ローン金利予測

-

- 2021/12/30

- 2022年1月の変動金利速報

-

- 2021/12/29

- 2022年1月のフラット35金利速報

-

- 2021/12/16

- 2022年1月の住宅ローン金利予測(その2)

-

- 2021/12/02

- 2021年12月の住宅ローン金利動向と2022年1月の住宅ローン金利予測

-

- 2021/12/01

- 2021年12月の変動金利速報

-

- 2021/11/30

- 2021年12月のフラット35金利速報

-

- 2021/11/19

- 2021年12月の住宅ローン金利予測(その2)

-

- 2021/11/01

- 2021年11月の住宅ローン金利動向と2021年12月の住宅ローン金利予測

-

- 2021/10/29

- 2021年11月の変動金利速報

-

- 2021/10/28

- 2021年11月のフラット35金利速報

-

- 2021/10/22

- 2021年11月の住宅ローン金利予測(その2)

-

- 2021/10/02

- 2021年10月の住宅ローン金利動向と2021年11月の住宅ローン金利予測

-

- 2021/09/30

- 2021年10月の変動金利速報

-

- 2021/09/29

- 2021年10月のフラット35金利速報

-

- 2021/09/16

- 2021年10月の住宅ローン金利予測(その2)

-

- 2021/09/01

- 2021年9月の住宅ローン金利動向と2021年10月の住宅ローン金利予測

-

- 2021/08/31

- 2021年9月の変動金利速報

-

- 2021/08/30

- 2021年9月のフラット35金利速報

-

- 2021/08/24

- 2021年9月の住宅ローン金利予測(その2)

-

- 2021/08/02

- 2021年8月の住宅ローン金利動向と2021年9月の住宅ローン金利予測

-

- 2021/07/30

- 2021年8月の変動金利速報

-

- 2021/07/29

- 2021年8月のフラット35金利速報

-

- 2021/07/19

- 2021年8月の住宅ローン金利予測(その2)

-

- 2021/07/01

- 2021年7月の住宅ローン金利動向と2021年8月の住宅ローン金利予測

-

- 2021/06/30

- 2021年7月の変動金利速報

-

- 2021/06/29

- 2021年7月のフラット35金利速報

-

- 2021/06/22

- 2021年7月の住宅ローン金利予測(その2)

-

- 2021/06/01

- 2021年6月の住宅ローン金利動向と2021年7月の住宅ローン金利予測

-

- 2021/05/31

- 2021年6月の変動金利速報

-

- 2021/05/28

- 2021年6月のフラット35金利速報

-

- 2021/05/21

- 2021年6月の住宅ローン金利予測(その2)

-

- 2021/05/02

- 2021年5月の住宅ローン金利動向と2021年6月の住宅ローン金利予測

-

- 2021/04/30

- 2021年5月の変動金利速報

-

- 2021/04/29

- 2021年5月のフラット35金利速報

-

- 2021/04/17

- 2021年5月の住宅ローン金利予測(その2)

-

- 2021/04/01

- 2021年4月の住宅ローン金利動向と2021年5月の住宅ローン金利予測

-

- 2021/03/31

- 2021年4月の変動金利速報

-

- 2021/03/30

- 2021年4月のフラット35金利速報

-

- 2021/03/25

- 2021年4月の住宅ローン金利予測(その2)

-

- 2021/03/01

- 2021年3月の住宅ローン金利動向と2021年4月の住宅ローン金利予測

-

目次目次を隠す

住宅ローン選びの

ポイント

住宅ローン選びのポイント

住宅ローン選びのポイント-

「住宅ローンはもっとも金利が低いのを選べばいいんでしょ?」と思いがちです。もちろんそれは間違いではないのですが、しかしそれよりも前に大事なことが3つあります。

まず1つ目は「金利タイプは何を選ぶのか」という点です。住宅ローンの金利タイプには主に「変動金利」「当初固定金利」「全期間固定金利」の3つがあるわけですが、それぞれもっとも金利が低い銀行は違いますので、まず最初に金利タイプを選択しないといけません。

ざっくり言えば「少しでも低金利が良ければ変動金利」「金利が変わらない安心を求めるなら全期間固定金利」「どちらも捨てがたいなら当初固定金利」ということになりますが、しかしこれも何となくで選ぶのではなく、今後の金利見通しも考えながら、少しでも合理的な選択をしたいものです。大事なことの2つ目は「疾病保障をつけるのかどうか」という点です。住宅ローンには通常、生命保険はセットされていますが、病気になった時の保障はありません。それを補うのが疾病保障ですね。中にはその疾病保障を無料で付けてくれる銀行もありますので、そうした点も評価に入れるべきだと言えます。

大事なことの3つ目は「トータルコストを把握する」ということです。最近の事務手数料は概ね2%に収れんされてきていますので以前より比較しやすくなりましたが、こうした事務手数料の他、保証料など住宅ローンには「隠れコスト」が多くあります。それらのコストをちゃんと把握した上で比較することが重要ということです。

もしそうした「正しい比較」が難しいようであれば、専門家に相談するのも手ですね。

住宅ローン金利の動向と見通し

住宅ローン金利の動向と見通し-

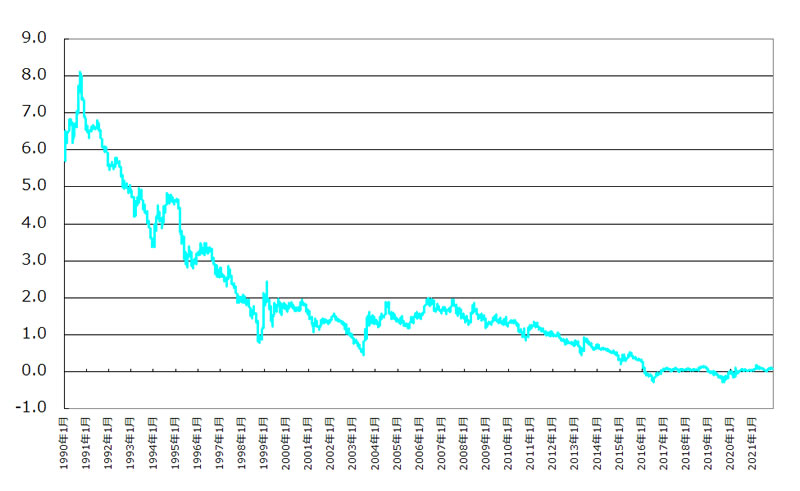

住宅ローン金利は1%を大きく下回るような金利になって久しいですが、ではなぜこのように金利が下がっているかと言えば、日本銀行が金利を引き下げる金融政策を行っているからですね。

金利が下がるとお金を借りている会社は経営が楽になりますので、低金利政策は「景気対策」となります。そして日本では1980年代のバブルが崩壊して以降、ずっと不景気が続いていましたので、日本銀行は30年近く低金利を続けてきたことになります。

結局のところ、この30年の「不景気」は景気循環ではなく、少子高齢化に伴う構造変化でした。言い換えれば現状のように子供の数だけでなく、日本の人口そのものが減少し始めている中では、景気が過熱し金利も上昇する事態というのは考えにくいということですね。

日本銀行が2013年から始めた「異次元緩和」では、「インフレ率2%」を目標にしていますが、今のところそこまでインフレ率が上昇する兆しはありません。

とすると今の金融政策はまだまだ続き、低金利はまだまだ続くことになります。実際、こうした「低インフレ・低金利」は先進国共通の課題となっており、これまた構造的に「高金利時代は終わった」と言えるのかもしれません。信用力の乏しい発展途上国の通貨なら別ですが。

いずれにしても7年以上にわたり大規模な金融緩和を続けてもインフレ率が低位にとどまっていることを勘案すれば、この低金利はまだまだ続くと考えておいて良さそうです。

住宅ローンの審査に落ちないようにするには?

住宅ローンの審査に落ちないようにするには?-

いくら良い銀行を選んでも審査に通らなければ意味がありません。審査を通すための最も確実は方法は「頭金を増やすこと」です。特に物件価格の1割以上の頭金を用意できれば審査はかなり通しやすくなります。

頭金が増えれば金利も下がりやすくなりますので一石二鳥ですね。

特にネット銀行など、金利が圧倒的に低い銀行は審査が厳しい傾向があります。住宅購入を考え始めたら貯金を始めましょう。

なお、そんなにすぐ貯金できない!という人には両親や祖父母からの贈与も有効な手段だと言えます。住宅購入者の過半数が親族からの支援を受けているという調査もありますし、贈与する側としても非課税メリットがあります。

マイホーム購入を思い立ったら親族にも早めに相談してみましょう。

では具体的に

どの住宅ローンがいいの?

専門家があなたにピッタリの住宅ローンをご案内します。

Eメールなら無料、実際にお会いして相談を承ることもできます。

※当サイトの掲載内容は提携専門家が監修したものではなく、サイト掲載内容と提携専門家の見解は異なる場合があります。

相談できる提携専門家の一例

-

- ファイナンシャルプランナー

- 井上 光章

あなたに最適な

住宅ローンは?ネットで簡単に

住宅ローンを

チェックしたい方は

こちら

検索結果件

2024年9月の住宅ローン金利比較

このマークがある項目はソートが可能です

| 銀行名 | 疾病 保障 |

住宅ローン金利 | 保証料 | 借入 手数料(税込) |

金利 優遇 条件 |

繰上返済 手数料(税込) |

|||

|---|---|---|---|---|---|---|---|---|---|

| 変動金利 | 10年 | 20年 | 30年 | ||||||

住信SBI 住信SBIネット銀行 |

○無料 |

0.298% |

1.233% |

1.603% |

1.643% |

○無料 |

2.20% |

○なし |

無料~ |

auじぶん銀行 auじぶん銀行 |

○無料 |

0.329% |

1.215% |

1.765% |

2.140% |

○無料 |

2.20% |

○なし |

無料~ |

新生銀行 新生銀行 |

○無料 |

0.290% |

0.95% |

1.35% |

1.45% |

○無料 |

2.20% |

○なし |

○無料 |

イオン銀行 イオン銀行 |

有料 |

0.380% |

1.500% |

- |

- |

○無料 |

2.20% |

× |

○無料 |

りそな銀行 りそな銀行 |

有料 |

0.340% |

1.605% |

1.485% |

1.585% |

○無料 |

2.20% |

× |

無料~ |

三菱UFJ銀行 三菱UFJ銀行 |

有料 |

0.425% |

1.130% |

1.93% |

1.76% |

○無料 |

2.20% |

× |

無料~ |

楽天銀行 楽天銀行 |

有料 |

0.844% |

1.663% |

- | - | ○無料 |

2.20% |

× |

○無料 |

|

フラット35 |

有料 |

- | - | 1.43% |

1.82% |

○無料 |

2.20% |

○なし |

○無料 |

フラット35

フラット35 |

有料 |

- | - | 1.43% |

1.82% |

○無料 |

2.20% |

○なし |

○無料 |

|

フラット35 |

有料 |

- | - | 1.43% |

1.82% |

○無料 |

2.20% |

○なし |

○無料 |

みずほ銀行 みずほ銀行 |

有料 |

0.725% |

1.700% |

2.350% |

1.870% |

×あり |

33,000円 |

× |

無料~ |

ソニー銀行 ソニー銀行 |

有料 |

0.957% |

1.744% |

2.245% |

2.526% |

○無料 |

2.20% |

× |

○無料 |

三井住友銀行 三井住友銀行 |

有料 |

0.475% |

1.75% |

2.20% |

2.60% |

○無料 |

2.20% |

× |

無料~ |

- ※最優遇金利。審査結果により金利が上乗せとなる場合あり。

でも自分一人で

決めてしまう前に

専門家があなたにピッタリの住宅ローンをご案内します。

Eメールなら無料、実際にお会いして相談を承ることもできます。

※当サイトの掲載内容は提携専門家が監修したものではなく、サイト掲載内容と提携専門家の見解は異なる場合があります。

相談できる提携専門家の一例

-

- ファイナンシャルプランナー

- 井上 光章

-

- 2023/10/21

- 消費者金融借入100万円、ローン通りますか?

-

- 2023/09/15

- 住宅ローンの審査の通りやすい金融機関を教えてほしい。

-

- 2023/09/07

- 自営業者はフラット35で借入可能ですか?条件を知りたいです。

-

- 2022/05/16

- 歴史的な円安で金利は上がりますか?

-

- 2022/02/28

- ウクライナ危機で金利は上がりますか?

-

- 2021/12/05

- インフレになったら金利は上がりますか?

-

- 2021/10/19

- 住宅ローンの破綻率ってどれくらいでしょうか?

-

- 2021/08/22

- 三井住友信託銀行で八大疾病特約+0.1%と+0.2%があるのですが、これは入ったほうが良いでしょうか?

-

- 2021/08/07

- 住宅ローンはどれくらい借りていいのですか?

-

- 2021/07/19

- 20代ですが低金利の間に住宅ローンを組もうかどうか悩んでいます。まだ早いでしょうか?

-

- 2021/06/28

- 住宅ローンの頭金はどれくらい貯めればいいのでしょうか?

-

- 2021/06/05

- 住宅ローンは変動金利がいいのですか?固定金利がいいのですか?

-

- 2021/05/08

- 妻ですが、夫が住宅ローンを申し込むと私が借りている内緒のカードローンもバレてしまうのでしょうか?

-

- 2021/04/26

- どういった場合にブラックリストに乗って住宅ローンを借りられなくなってしまうのですか?

-

- 2021/04/09

- コロナが終われば金利が上がりますか?

-

- 2021/03/15

- ネット銀行を考えていますが地方でも受け付けてもらえるものなのでしょうか?

-

- 2021/03/07

- アメリカの金利が上がると日本の金利も上がるのですか?

-

- 2021/02/05

- 複数の銀行に申し込んでもいいのでしょうか?

もっと見る

-

- [住宅ローン入門014]

- 関西で住宅ローンを利用する人はどれくらい?

-

- [住宅ローン入門013]

- 戸建で住宅ローンを利用する人の自己資金比率は?

-

- [住宅ローン入門012]

- 戸建で住宅ローンを利用する人の年収は?

-

- [住宅ローン入門011]

- 戸建で住宅ローンを利用する人のライフステージは?

-

- [住宅ローン入門010]

- 戸建で住宅ローンを利用する人の年齢は?

-

- [住宅ローン入門009]

- 戸建で住宅ローン借入額の平均は?過去からの推移は?

-

- [住宅ローン入門008]

- 住宅ローン単独名義とペアローンの割合は?

-

- [住宅ローン入門007]

- 住宅ローン借入額の平均は?過去からの推移は?

-

- [住宅ローン入門006]

- 住宅ローンを利用する人の自己資金比率は?

-

- [住宅ローン入門005]

- 住宅ローンを利用する人の年収は?

-

- [住宅ローン入門004]

- 住宅ローンを利用する人のライフステージは?

-

- [住宅ローン入門003]

- 住宅ローンを利用する人の年齢は?

-

- [住宅ローン入門002]

- 住宅ローンを利用する人はどれくらい?

-

- [住宅ローン入門001]

- なぜ住宅ローンを利用しないといけないのですか?

もっと見る

-

- 2024/08/26

- 2024年9月の住宅ローン金利予測(その2)

-

- 2024/08/01

- 2024年8月の住宅ローン金利動向と2024年9月の住宅ローン金利予測

-

- 2024/07/30

- 2024年8月のフラット35金利速報

-

- 2024/07/23

- 2024年8月の住宅ローン金利予測(その2)

-

- 2024/07/01

- 2024年7月の住宅ローン金利動向と2024年8月の住宅ローン金利予測

-

- 2024/06/27

- 2024年7月のフラット35金利速報

-

- 2024/06/25

- 2024年7月の住宅ローン金利予測(その2)

-

- 2024/06/03

- 2024年6月の住宅ローン金利動向と2024年7月の住宅ローン金利予測

-

- 2024/05/31

- 2024年6月の変動金利速報

-

- 2024/05/30

- 2024年6月のフラット35金利速報

-

- 2024/05/24

- 2024年6月の住宅ローン金利予測(その2)

-

- 2024/05/01

- 2024年5月の住宅ローン金利動向と2024年6月の住宅ローン金利予測

-

- 2024/04/30

- 2024年5月の変動金利速報

-

- 2024/04/27

- 2024年5月のフラット35金利速報

-

- 2024/04/19

- 2024年5月の住宅ローン金利予測(その2)

-

- 2024/04/01

- 2024年4月の住宅ローン金利動向と2024年5月の住宅ローン金利予測

-

- 2024/03/29

- 2024年4月の変動金利速報

-

- 2024/03/28

- 2024年4月のフラット35金利速報

-

- 2024/03/22

- 2024年4月の住宅ローン金利予測(その2)

-

- 2024/03/01

- 2024年3月の住宅ローン金利動向と2024年4月の住宅ローン金利予測

-

- 2024/02/29

- 2024年3月の変動金利速報

-

- 2024/02/28

- 2024年3月のフラット35金利速報

-

- 2024/02/23

- 2024年3月の住宅ローン金利予測(その2)

-

- 2024/02/01

- 2024年2月の住宅ローン金利動向と2024年3月の住宅ローン金利予測

-

- 2024/01/31

- 2024年2月の変動金利速報

-

- 2024/01/30

- 2024年2月のフラット35金利速報

-

- 2024/01/22

- 2024年2月の住宅ローン金利予測(その2)

-

- 2024/01/01

- 2024年1月の住宅ローン金利動向と2024年2月の住宅ローン金利予測

-

- 2023/12/29

- 2024年1月の変動金利速報

-

- 2023/12/28

- 2024年1月のフラット35金利速報

-

- 2023/12/22

- 2024年1月の住宅ローン金利予測(その2)

-

- 2023/12/01

- 2023年12月の住宅ローン金利動向と2024年1月の住宅ローン金利予測

-

- 2023/11/30

- 2023年12月の変動金利速報

-

- 2023/11/29

- 2023年12月のフラット35金利速報

-

- 2023/11/21

- 2023年12月の住宅ローン金利予測(その2)

-

- 2023/11/01

- 2023年11月の住宅ローン金利動向と2023年12月の住宅ローン金利予測

-

- 2023/10/31

- 2023年11月の変動金利速報

-

- 2023/10/30

- 2023年11月のフラット35金利速報

-

- 2023/10/24

- 2023年11月の住宅ローン金利予測(その2)

-

- 2023/10/02

- 2023年10月の住宅ローン金利動向と2023年11月の住宅ローン金利予測

-

- 2023/09/29

- 2023年10月の変動金利速報

-

- 2023/09/28

- 2023年10月のフラット35金利速報

-

- 2023/09/21

- 2023年10月の住宅ローン金利予測(その2)

-

- 2023/09/01

- 2023年9月の住宅ローン金利動向と2023年10月の住宅ローン金利予測

-

- 2023/08/31

- 2023年9月の変動金利速報

-

- 2023/08/18

- 2023年9月の住宅ローン金利予測(その2)

-

- 2023/08/01

- 2023年8月の住宅ローン金利動向と2023年9月の住宅ローン金利予測

-

- 2023/07/31

- 2023年8月の変動金利速報

-

- 2023/07/28

- 2023年8月のフラット35金利速報

-

- 2023/07/24

- 2023年8月の住宅ローン金利予測(その2)

-

- 2023/07/03

- 2023年7月の住宅ローン金利動向と2023年8月の住宅ローン金利予測

-

- 2023/06/30

- 2023年7月の変動金利速報

-

- 2023/06/29

- 2023年7月のフラット35金利速報

-

- 2023/06/27

- 2023年7月の住宅ローン金利予測(その2)

-

- 2023/06/01

- 2023年6月の住宅ローン金利動向と2023年7月の住宅ローン金利予測

-

- 2023/05/31

- 2023年6月の変動金利速報

-

- 2023/05/30

- 2023年6月のフラット35金利速報

-

- 2023/05/26

- 2023年6月の住宅ローン金利予測(その2)

-

- 2023/05/01

- 2023年5月の住宅ローン金利動向と2023年6月の住宅ローン金利予測

-

- 2023/04/28

- 2023年5月の変動金利速報

-

- 2023/04/27

- 2023年5月のフラット35金利速報

-

- 2023/04/22

- 2023年5月の住宅ローン金利予測(その2)

-

- 2023/04/03

- 2023年4月の住宅ローン金利動向と2023年5月の住宅ローン金利予測

-

- 2023/03/31

- 2023年4月の変動金利速報

-

- 2023/03/30

- 2023年4月のフラット35金利速報

-

- 2023/03/21

- 2023年4月の住宅ローン金利予測(その2)

-

- 2023/03/01

- 2023年3月の住宅ローン金利動向と2023年4月の住宅ローン金利予測

-

- 2023/02/28

- 2023年3月の変動金利速報

-

- 2023/02/27

- 2023年3月のフラット35金利速報

-

- 2023/02/17

- 2023年3月の住宅ローン金利予測(その2)

-

- 2023/02/01

- 2023年2月の住宅ローン金利動向と2023年3月の住宅ローン金利予測

-

- 2023/01/31

- 2023年2月の変動金利速報

-

- 2023/01/31

- 2023年2月のフラット35金利速報

-

- 2023/01/26

- 2023年2月の住宅ローン金利予測(その2)

-

- 2023/01/04

- 2023年1月の住宅ローン金利動向と2023年2月の住宅ローン金利予測

-

- 2023/01/01

- 2023年1月の変動金利速報

-

- 2022/12/29

- 2023年1月のフラット35金利速報

-

- 2022/12/27

- 2023年1月の住宅ローン金利予測(その2)

-

- 2022/12/02

- 2022年12月の住宅ローン金利動向と2023年1月の住宅ローン金利予測

-

- 2022/11/30

- 2022年12月の変動金利速報

-

- 2022/11/30

- 2022年12月のフラット35金利速報

-

- 2022/11/18

- 2022年12月の住宅ローン金利予測(その2)

-

- 2022/11/01

- 2022年11月の住宅ローン金利動向と2022年12月の住宅ローン金利予測

-

- 2022/10/31

- 2022年11月の変動金利速報

-

- 2022/10/28

- 2022年11月のフラット35金利速報

-

- 2022/10/25

- 2022年11月の住宅ローン金利予測(その2)

-

- 2022/10/03

- 2022年10月の住宅ローン金利動向と2022年11月の住宅ローン金利予測

-

- 2022/10/01

- 2022年10月の変動金利速報

-

- 2022/09/30

- 2022年10月のフラット35金利速報

-

- 2022/09/20

- 2022年10月の住宅ローン金利予測(その2)

-

- 2022/09/01

- 2022年9月の住宅ローン金利動向と2022年10月の住宅ローン金利予測

-

- 2022/08/30

- 2022年9月のフラット35金利速報

-

- 2022/08/23

- 2022年9月の住宅ローン金利予測(その2)

-

- 2022/08/01

- 2022年8月の住宅ローン金利動向と2022年9月の住宅ローン金利予測

-

- 2022/07/30

- 2022年8月の変動金利速報

-

- 2022/07/29

- 2022年8月のフラット35金利速報

-

- 2022/07/22

- 2022年8月の住宅ローン金利予測(その2)

-

- 2022/07/01

- 2022年7月の住宅ローン金利動向と2022年8月の住宅ローン金利予測

-

- 2022/06/30

- 2022年7月の変動金利速報

-

- 2022/06/29

- 2022年7月のフラット35金利速報

-

- 2022/06/24

- 2022年7月の住宅ローン金利予測(その2)

-

- 2022/06/02

- 2022年6月の住宅ローン金利動向と2022年7月の住宅ローン金利予測

-

- 2022/05/31

- 2022年6月の変動金利速報

-

- 2022/05/30

- 2022年6月のフラット35金利速報

-

- 2022/05/24

- 2022年6月の住宅ローン金利予測(その2)

-

- 2022/05/02

- 2022年5月の住宅ローン金利動向と2022年6月の住宅ローン金利予測

-

- 2022/04/28

- 2022年5月の変動金利速報

-

- 2022/04/28

- 2022年5月のフラット35金利速報

-

- 2022/04/23

- 2022年5月の住宅ローン金利予測(その2)

-

- 2022/04/01

- 2022年4月の住宅ローン金利動向と2022年5月の住宅ローン金利予測

-

- 2022/03/31

- 2022年4月の変動金利速報

-

- 2022/03/30

- 2022年4月のフラット35金利速報

-

- 2022/03/18

- 2022年4月の住宅ローン金利予測(その2)

-

- 2022/03/01

- 2022年3月の住宅ローン金利動向と2022年4月の住宅ローン金利予測

-

- 2022/02/28

- 2022年3月の変動金利速報

-

- 2022/02/26

- 2022年3月のフラット35金利速報

-

- 2022/02/17

- 2022年3月の住宅ローン金利予測(その2)

-

- 2022/02/01

- 2022年2月の住宅ローン金利動向と2022年3月の住宅ローン金利予測

-

- 2022/01/31

- 2022年2月の変動金利速報

-

- 2022/01/30

- 2022年2月のフラット35金利速報

-

- 2022/01/24

- 2022年2月の住宅ローン金利予測(その2)

-

- 2022/01/04

- 2022年1月の住宅ローン金利動向と2022年2月の住宅ローン金利予測

-

- 2021/12/30

- 2022年1月の変動金利速報

-

- 2021/12/29

- 2022年1月のフラット35金利速報

-

- 2021/12/16

- 2022年1月の住宅ローン金利予測(その2)

-

- 2021/12/02

- 2021年12月の住宅ローン金利動向と2022年1月の住宅ローン金利予測

-

- 2021/12/01

- 2021年12月の変動金利速報

-

- 2021/11/30

- 2021年12月のフラット35金利速報

-

- 2021/11/19

- 2021年12月の住宅ローン金利予測(その2)

-

- 2021/11/01

- 2021年11月の住宅ローン金利動向と2021年12月の住宅ローン金利予測

-

- 2021/10/29

- 2021年11月の変動金利速報

-

- 2021/10/28

- 2021年11月のフラット35金利速報

-

- 2021/10/22

- 2021年11月の住宅ローン金利予測(その2)

-

- 2021/10/02

- 2021年10月の住宅ローン金利動向と2021年11月の住宅ローン金利予測

-

- 2021/09/30

- 2021年10月の変動金利速報

-

- 2021/09/29

- 2021年10月のフラット35金利速報

-

- 2021/09/16

- 2021年10月の住宅ローン金利予測(その2)

-

- 2021/09/01

- 2021年9月の住宅ローン金利動向と2021年10月の住宅ローン金利予測

-

- 2021/08/31

- 2021年9月の変動金利速報

-

- 2021/08/30

- 2021年9月のフラット35金利速報

-

- 2021/08/24

- 2021年9月の住宅ローン金利予測(その2)

-

- 2021/08/02

- 2021年8月の住宅ローン金利動向と2021年9月の住宅ローン金利予測

-

- 2021/07/30

- 2021年8月の変動金利速報

-

- 2021/07/29

- 2021年8月のフラット35金利速報

-

- 2021/07/19

- 2021年8月の住宅ローン金利予測(その2)

-

- 2021/07/01

- 2021年7月の住宅ローン金利動向と2021年8月の住宅ローン金利予測

-

- 2021/06/30

- 2021年7月の変動金利速報

-

- 2021/06/29

- 2021年7月のフラット35金利速報

-

- 2021/06/22

- 2021年7月の住宅ローン金利予測(その2)

-

- 2021/06/01

- 2021年6月の住宅ローン金利動向と2021年7月の住宅ローン金利予測

-

- 2021/05/31

- 2021年6月の変動金利速報

-

- 2021/05/28

- 2021年6月のフラット35金利速報

-

- 2021/05/21

- 2021年6月の住宅ローン金利予測(その2)

-

- 2021/05/02

- 2021年5月の住宅ローン金利動向と2021年6月の住宅ローン金利予測

-

- 2021/04/30

- 2021年5月の変動金利速報

-

- 2021/04/29

- 2021年5月のフラット35金利速報

-

- 2021/04/17

- 2021年5月の住宅ローン金利予測(その2)

-

- 2021/04/01

- 2021年4月の住宅ローン金利動向と2021年5月の住宅ローン金利予測

-

- 2021/03/31

- 2021年4月の変動金利速報

-

- 2021/03/30

- 2021年4月のフラット35金利速報

-

- 2021/03/25

- 2021年4月の住宅ローン金利予測(その2)

-

- 2021/03/01

- 2021年3月の住宅ローン金利動向と2021年4月の住宅ローン金利予測

もっと見る

運営会社

- 注意事項

- 当サイトで提供する商品の情報にあたっては、十分な注意を払って提供しておりますが、情報の正確性その他一切の事項についてを保証をするものではありません。申込みにあたっては、提携事業者のサイトや、利用規約をご確認の上、ご自身でご判断ください。当社では各商品のサービス内容及びキャンペーン等に関するご質問にはお答えできかねます。提携事業者に直接お問い合わせください。本ページのいかなる情報により生じた損失に対しても当社は責任を負いません。