-

メニュー

住宅ローン選びの

その前に

Eメールなら無料、住宅ローンの専門家がオンラインや実際にお会いして相談を承ることもできます。

※当サイトの掲載内容は提携専門家が監修したものではなく、サイト掲載内容と提携専門家の見解は異なる場合があります。

相談できる提携専門家の一例

-

- ファイナンシャルプランナー

- 井上 光章

相談できる提携専門家の一例

- 井上 光章

- 1級FP技能士、CFP、貸金業務取扱主任者

アルトゥルFP事務所代表。住宅ローンのコンサルティングを専門に行うファイナンシャルプランナー。13年で500件以上の有料コンサルティングを担当。

複数の金融機関を、金利だけでなく手数料や金利優遇条件等も含めて総合的に比較。プロならではのノウハウをご提供。面倒な手続きもサポート。

住宅ローンに関するセミナーも実績豊富。著書に「マイホームで年金を作る」(共著、評言社)など。コラム執筆も多数。

住宅ローンの借換えを考えている方、新たに住宅ローンを組む方、お気軽にご相談ください。

[住宅ローン入門008]住宅ローン単独名義とペアローンの割合は?

住宅ローン審査でネックになってくる最大のものの1つは年収ですね。利用したい金額に対して収入が少なければ審査が厳しくなるのは当然です。

加えて仮に審査に通ったとしても相対的に収入が低い場合には高い金利が適用されるなどの問題点が出てきます。

とは言え簡単に増やせないのが年収ですね。

そうした中で現実的な対応策の1つが「ペアローン」の利用です。ペアローンとは、世帯主だけでなく配偶者も債務者となることで配偶者の収入を加算し、全体として年収を増やす契約形態です。

「個人」で住宅ローンを借りるのではなく、「世帯」で住宅ローンを借りるというイメージですね。

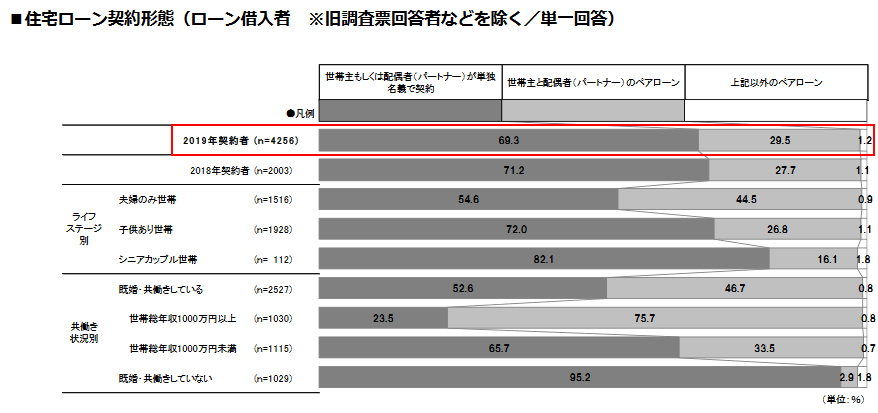

では住宅ローンの中でペアローンの割合はと言うと、前回のコラムでもご案内したように、リクルートが発表した「2019年首都圏新築マンション契約者動向調査」によれば、あくまで首都圏の新築マンション契約者の調査結果ですがペアローンの割合はこのようになっています。

2019年の結果はこのようになっています。

・単独名義:69.3%

・ペアローン:29.5%

・上記以外のペアローン:1.2%

ペアローンの割合は約3割ということですね。想像以上に幅広く利用されていることが分かります。

さらに言えば以下のようなセグメントではペアローンの割合がさらに増加します。

・夫婦のみ世帯:44.5%

・共働き世帯:46.7%

・共働き世帯(年収1,000万円以上):75.7%

特に世帯年収が1,000万円以上になると、8割近くがペアローンを利用しているという驚きの結果ですね!

ただそのペアローンもよいことばかりではなく、万が一離婚ともなれば厄介なことになります。今時、離婚は普通のことですのでそのリスクを多少なりとも頭の片隅に入れておいた方が良さそうです。

-

- [絶対失敗できない!住宅ローン選び]ホームに戻る

-

- [住宅ローン入門]目次ページに戻る

-

- [住宅ローン入門014]

- 関西で住宅ローンを利用する人はどれくらい?

-

- [住宅ローン入門013]

- 戸建で住宅ローンを利用する人の自己資金比率は?

-

- [住宅ローン入門012]

- 戸建で住宅ローンを利用する人の年収は?

-

- [住宅ローン入門011]

- 戸建で住宅ローンを利用する人のライフステージは?

-

- [住宅ローン入門010]

- 戸建で住宅ローンを利用する人の年齢は?

-

- [住宅ローン入門009]

- 戸建で住宅ローン借入額の平均は?過去からの推移は?

-

- [住宅ローン入門008]

- 住宅ローン単独名義とペアローンの割合は?

-

- [住宅ローン入門007]

- 住宅ローン借入額の平均は?過去からの推移は?

-

- [住宅ローン入門006]

- 住宅ローンを利用する人の自己資金比率は?

-

- [住宅ローン入門005]

- 住宅ローンを利用する人の年収は?

-

- [住宅ローン入門004]

- 住宅ローンを利用する人のライフステージは?

-

- [住宅ローン入門003]

- 住宅ローンを利用する人の年齢は?

-

- [住宅ローン入門002]

- 住宅ローンを利用する人はどれくらい?

-

- [住宅ローン入門001]

- なぜ住宅ローンを利用しないといけないのですか?

住宅ローン選びの

その前に

Eメールなら無料、住宅ローンの専門家がオンラインや実際にお会いして相談を承ることもできます。

※当サイトの掲載内容は提携専門家が監修したものではなく、サイト掲載内容と提携専門家の見解は異なる場合があります。

相談できる提携専門家の一例

-

- ファイナンシャルプランナー

- 井上 光章

相談できる提携専門家の一例

- 井上 光章

- 1級FP技能士、CFP、貸金業務取扱主任者

アルトゥルFP事務所代表。住宅ローンのコンサルティングを専門に行うファイナンシャルプランナー。13年で500件以上の有料コンサルティングを担当。

複数の金融機関を、金利だけでなく手数料や金利優遇条件等も含めて総合的に比較。プロならではのノウハウをご提供。面倒な手続きもサポート。

住宅ローンに関するセミナーも実績豊富。著書に「マイホームで年金を作る」(共著、評言社)など。コラム執筆も多数。

住宅ローンの借換えを考えている方、新たに住宅ローンを組む方、お気軽にご相談ください。