-

メニュー

- ホーム

- 住宅ローン金利の動向と見通し

住宅ローン選びの

その前に

Eメールなら無料、住宅ローンの専門家がオンラインや実際にお会いして相談を承ることもできます。

※当サイトの掲載内容は提携専門家が監修したものではなく、サイト掲載内容と提携専門家の見解は異なる場合があります。

相談できる提携専門家の一例

-

- ファイナンシャルプランナー

- 井上 光章

相談できる提携専門家の一例

- 井上 光章

- 1級FP技能士、CFP、貸金業務取扱主任者

アルトゥルFP事務所代表。住宅ローンのコンサルティングを専門に行うファイナンシャルプランナー。13年で500件以上の有料コンサルティングを担当。

複数の金融機関を、金利だけでなく手数料や金利優遇条件等も含めて総合的に比較。プロならではのノウハウをご提供。面倒な手続きもサポート。

住宅ローンに関するセミナーも実績豊富。著書に「マイホームで年金を作る」(共著、評言社)など。コラム執筆も多数。

住宅ローンの借換えを考えている方、新たに住宅ローンを組む方、お気軽にご相談ください。

住宅ローン金利の動向と見通し

住宅ローン金利は1%を大きく下回るような金利になって久しいですが、ではなぜこのように金利が下がっているかと言えば、日本銀行が金利を引き下げる金融政策を行っているからですね。

金利が下がるとお金を借りている会社は経営が楽になりますので、低金利政策は「景気対策」となります。そして日本では1980年代のバブルが崩壊して以降、ずっと不景気が続いていましたので、日本銀行は30年近く低金利を続けてきたことになります。

結局のところ、この30年の「不景気」は景気循環ではなく、少子高齢化に伴う構造変化でした。言い換えれば現状のように子供の数だけでなく、日本の人口そのものが減少し始めている中では、景気が過熱し金利も上昇する事態というのは考えにくいということですね。

コロナ禍による混乱から海外ではインフレ傾向が鮮明で、日本でも久しぶりに物価が上昇していますが、やはりこれは一過性のものであり、しばらくすれば落ち着いてくるものと思います。

であれば金融緩和政策はまだまだ続くと考えておいて良さそうです。

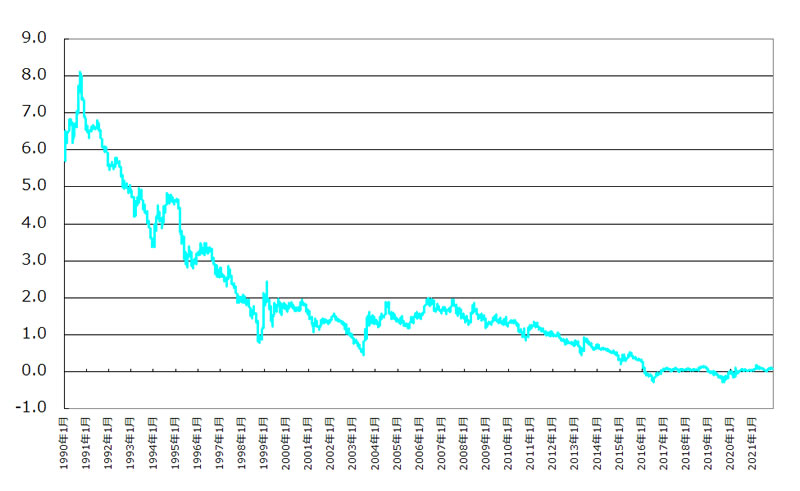

なお最新の長期金利の推移はこのようになっています。

2019年に大きく低下した長期金利はその後ジワジワ上昇してきたわけですが、上記の通り世界的なインフレの影響で上昇してきたことに加え、2022年12月に日銀がイールドカーブコントロールにおける長期金利の変動幅を従来の「-0.25%~+0.25%」から「-0.5%~+0.5%」に拡大したこともあって大きく上昇しました。

加えて2023年7月に長期金利の上限が「+1.0%」に引き上げられたこともあり、長期金利は全体的には上昇傾向ですね。

さらに2024年3月にはついにイールドカーブコントロールそのものが撤廃となり、金利上昇リスクが拡大していますが、他方で上記の通り中長期的に見ればインフレも収束し、金利も下がってくるのではないかとも思います。

焦らずじっくり検討したいものです。

なお変動金利については、2024年7月の追加利上げの影響が10月以降に出てきそうな点は要注意です。

今月の詳細な住宅ローン金利の動向についてはこちらからご覧ください。

>>>住宅ローンコラム

住宅ローン選びの

その前に

Eメールなら無料、住宅ローンの専門家がオンラインや実際にお会いして相談を承ることもできます。

※当サイトの掲載内容は提携専門家が監修したものではなく、サイト掲載内容と提携専門家の見解は異なる場合があります。

相談できる提携専門家の一例

-

- ファイナンシャルプランナー

- 井上 光章

相談できる提携専門家の一例

- 井上 光章

- 1級FP技能士、CFP、貸金業務取扱主任者

アルトゥルFP事務所代表。住宅ローンのコンサルティングを専門に行うファイナンシャルプランナー。13年で500件以上の有料コンサルティングを担当。

複数の金融機関を、金利だけでなく手数料や金利優遇条件等も含めて総合的に比較。プロならではのノウハウをご提供。面倒な手続きもサポート。

住宅ローンに関するセミナーも実績豊富。著書に「マイホームで年金を作る」(共著、評言社)など。コラム執筆も多数。

住宅ローンの借換えを考えている方、新たに住宅ローンを組む方、お気軽にご相談ください。